Toata povestea a inceput cand in spatiul public a aparut o informare de la ANAF Galati in care se specifica faptul ca noul plafon de 25.000 euro s-ar aplica incepand cu veniturile anului 2022 (adica cine ar depasi in 2022 25.000 euro ar trece la impozitare in sistem real incepand cu 2023).

Textul legal din ordonanta care modifica Codul Fiscal, este scris asa cum sunt scrise absolut toate legile in Romania – foarte interpretabil – iar cateodata ma gandesc ca nimeni nu poate fi atat de “nestiutor” si ca legile sunt scrise in asa fel pentru un motiv clar: sa se poata da amenzi. Pe principiul ori sunt ei foarte prosti, ori sunt foarte destepti. Si cand spun ei, nu ma refer la ANAF; nu ANAF face legile, ci oamenii pe care, intr-un fel sau altul, i-a votat o tara intreaga.

Din cauza ambiguitatii omniprezente, contabilii sunt intotdeauna impartiti in doua tabere, deoarece se poate face un argument valid care sa sustina oricare dintre interpretarile textului legal. Chiar si noi (eu si Flavius), cand citim un text de lege, facem argumente pro si contra pentru fiecare interpretare, si apoi ne dam cu parerea: ce a vrut sa spuna autorul, care credem noi ca ar fi spiritul legii.

Nu este nimic neobisnuit sa vad in spatiul public argumente pro si contra, pana cand am vazut o informare a ANAF Galati privind modificarile fiscale ce se vor aplica incepand cu 2023. In document se mentioneaza ca plafonul de 25.000 euro se va aplica incepand cu veniturile anului 2022 si nu 2023, asa cum era consensul mai mult sau mai putin general al contabililor.

Textul suna asa:

Nici nu va inchipuiti panica pe care o simte un contabil cand descopera ca a spus ceva gresit unui client (chiar si fara voia lui, deoarece textul legal se poate interpreta in ambele feluri). E adevarat, asteptam si speram la norme de aplicare pentru toate modificarile, dar e posibil ca acestea sa nu apara, deci lucram cu ce avem momentan. Oamenii vor sa stie ce au de facut pentru 2023 acum, nu in ianuarie 2023.

Daca ne luam dupa textul de mai sus, rezulta ca PFA-urile la norma de venit ar fi fost in aceeasi galeata cu microintreprinderile care aplica conditiile referitoare la obiectul de activitate consultanta si management si plafonul de 500.000 euro raportat la activitatea din 2022.

Am trimis catre ANAF Galati, un mail informal dar plin de speranta, in care ii intrebam daca chiar asta e interpretarea lor, sau daca nu cumva se strecurase acolo o greseala. Daca nu cumva scrisesera din greseala 2022, in loc de 2023. Era “a long shot” dar am zis sa incerc.

Asa cum nu va pot descrie panica unui contabil cand greseste, nu va pot descrie nici bucuria cand primeste o confirmare ca face lucrurile bine. Desi niciodata confirmarea nu ii aduce liniste de 100%; in Romania orice e posibil.

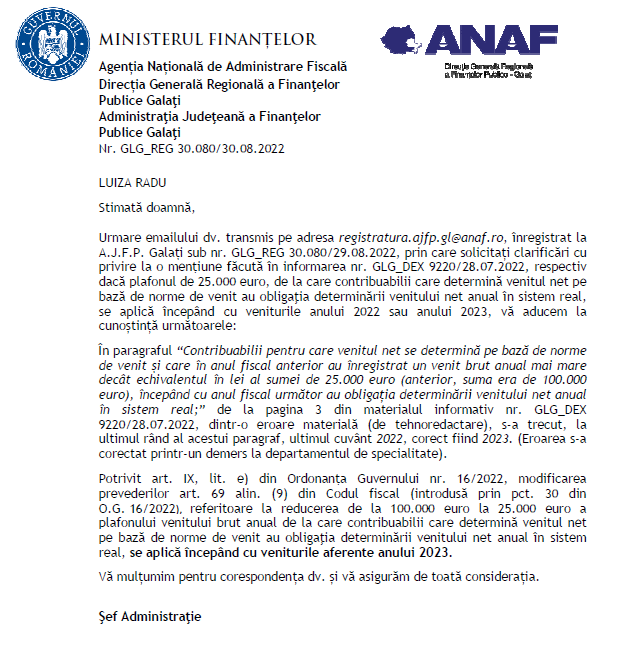

Multumesc pe aceasta cale ANAF Galati pentru raspunsul rapid. Regasiti mai jos textul de la ei; am zis sa il pun pe tot, ca sa poata fi citit in totalitatea lui, si fiecare sa intepreteze avand tot textul, toate virgulele, nimic scos din context.

Cealalta interpretare

Stiu ca se poate face si argumentul ca aceasta adresa nu inseamna nimic, ca textul se poate in continuare interpreta si in sensul in care trebuie sa ne raportam la veniturile anului 2022, adica in 2023 stam si ne uitam daca in “anul precedent” adica 2022 am depasit norma de venit si atunci aplicam pentru veniturile din 2023 impozitare in sistem real.

Articolul 69 alin. (9) din Codul Fiscal are 2 parti care se refera la 2 ani fiscali diferiti:

- “veniturile anului fiscal anterior” – care se raporteaza la plafon

- “veniturile anului curent/viitor” – in care incepe aplicarea impozitului in sistem real

Problema este ca art. IX, lit (e) din OG 16/2022 prevede faptul ca modificarea plafonului la 25.000 euro “incepe cu veniturile aferente anului 2023”. Nu se precizeaza daca notiunea “veniturile aferente 2023” face trimitere la “veniturile anului fiscal anterior” sau la “veniturile pentru care incepe aplicarea impozitului in sistem real”.

O interpretare este ca notiunea de “veniturile anului 2023” face trimitere la “veniturile anului fiscal anterior” (noul plafon este aplicabil pentru veniturile anului 2023) iar cealalta interpretare este ca se refera la “veniturile anului curent/viitor” (veniturile anului 2023 se impoziteaza in sistem real daca in 2022 s-a depasit plafonul de 25.000 euro).

Depinde foarte mult cum citesti si cum prezinti informatia. Dupa cum am zis se poate face un argument valid in ambele directii.

Parerea mea ramane cea scrisa pe larg in acest articol, si anume ca pentru 2022 se aplica plafonul de 100.000 euro si incepand cu 2023 se aplica plafonul de 25.000 euro.

Related posts

Photo by Andrea Piacquadio on Pexels.com

{kind=link}

{kind=link}

{kind=link}